Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 555)

(30.12.2023 tarih ve 32415 sayılı 2. Mükerrer Resmi Gazete’de yayımlanmıştır)

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç ve kapsam

Madde 1- (1) Mali tabloların uzun yıllar süren yüksek enflasyonun etkisinden arındırılması ve böylece vergileme üzerindeki enflasyondan kaynaklanan olumsuzlukların giderilmesini teminen, 17.12.2003 tarihli ve 5024 sayılı Vergi Usul Kanunu, Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile; 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298. maddesinin değiştirilerek yeniden düzenlenmesi ve aynı Kanuna geçici 25. maddenin eklenmesiyle enflasyon düzeltmesi müessesesi/uygulaması 30.12.2003 tarihinden itibaren vergi sistemimizdeki yerini almıştır. Enflasyon düzeltmesi ile ilgili olarak 5024 sayılı Kanun ikili bir yaklaşım getirmiştir. 1.1.2004 tarihinden sonra düzenlenecek mali tabloların düzeltilmesine ilişkin süreklilik arz eden ve düzeltme işlemine ilişkin ana esasların belirlendiği hükümlere 213 sayılı Kanunun mükerrer 298. Maddesinin (A) fıkrasında; 31.12.2003 tarihli bilançonun düzeltilmesine ilişkin hükümlere ise aynı Kanunun geçici 25. maddesinde yer verilmiştir.

213 sayılı Kanunun geçici 25. maddesinin uygulamasına ilişkin olarak 328 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; aynı Kanunun mükerrer 298. maddesinin (A) fıkrasının uygulamasına ilişkin olarak ise 338 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde düzenlemeler ve açıklamalar yapılmıştır. Ayrıca söz konusu maddelerin uygulamasına ilişkin olarak 333, 337, 345 ve 348 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde de düzenlemeler ve açıklamalar yapılmıştır.

213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrası uyarınca enflasyon düzeltmesi, aynı fıkranın (9) numaralı bendinde belirtilenler hariç, kapsam dâhilindeki mükelleflerden hesap dönemi takvim yılı olanlar tarafından en son 2004 takvim yılı itibarıyla yapılmıştır. Müteakip takvim yıllarında ise 2020 takvim yılına kadar gerekli koşulların oluşmaması nedeniyle, 2021 ve 2022 takvim yıllarında da aynı Kanunun geçici 33. maddesiyle enflasyon düzeltmesi 2023 takvim yılı sonuna kadar ertelendiğinden, 2005 ila 2022 takvim yıllarında (18 yıl) enflasyon düzeltmesi yapılmamıştır. 2023 takvim yılı (kendilerine özel hesap dönemi tayin edilenlerde 2024 yılında biten özel hesap dönemi) sonu itibarıyla ise, 213 sayılı Kanunun geçici 33. maddesi gereğince, 2023 hesap dönemine ilişkin mali tabloların mezkûr madde ve aynı Kanunun mükerrer 298. maddesinin (A) fıkrası hükümleri çerçevesinde enflasyon düzeltmesine tabi tutulması gerekmektedir.

(2) 2023 hesap dönemi ve düzeltme şartlarının gerçekleşmesine/varlığına bağlı olarak (geçici vergi dönemleri dâhil) izleyen hesap dönemlerine ilişkin olarak enflasyon düzeltmesine tabi tutulacak mali tabloların ve 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrası ile geçici 33. maddesine göre yapılacak düzeltme işlemlerinin usul ve esaslarının belirlenmesi bu Tebliğin amacını ve kapsamını oluşturmaktadır.

Yasal dayanak

Madde 2- (1) 213 sayılı Kanunun;

– 174. maddesinde, “Defterler hesap dönemi itibariyle tutulur. Kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönem başında yeniden açılır.

Hesap dönemi normal olarak takvim yılıdır.

Şu kadar ki, takvim yılı dönemi faaliyet ve muamelelerinin mahiyetine uygun bulunmıyanlar için, bunların müracaatı üzerine Maliye Bakanlığı 12 şer aylık özel hesap dönemleri belli edebilir.

Yeniden işe başlama veya işi bırakma hallerinde, hesap dönemi içinde bir yıldan eksik olan faaliyet süresi, hesap dönemi sayılır.

Bu maddeye göre özel hesap dönemi tayin edilenlerin ticari ve zirai kazançları, hesap dönemlerinin kapandığı takvim yılının kazancı sayılır.”,

– Mükerrer 298. maddesinde, “A) Malî tablolarda yer alan parasal olmayan kıymetler aşağıdaki hükümlere göre enflasyon düzeltmesine tâbi tutulur.

1. Kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde % 10’dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer.

Kapsama giren mükellefler, geçici vergi dönemlerinin sonu itibarıyla malî tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde yukarıda belirtilen oranların tespitinde, son üç hesap dönemi yerine üçer aylık dönemlerin son ayı dahil önceki otuzaltı ay ve içinde bulunulan hesap dönemi yerine son oniki ay dikkate alınır. Bir hesap dönemi içindeki geçici vergi dönemlerinin herhangi birinde düzeltme yapılması halinde takip eden geçici vergi dönemlerinde ve içinde bulunulan hesap dönemi sonunda da düzeltme yapılır.

Cumhurbaşkanı; bu maddede yer alan % 100 oranını % 35’e kadar indirmeye veya tekrar kanunî seviyesine kadar yükseltmeye, % 10 oranını ise % 25’e kadar çıkarmaya veya tekrar kanunî seviyesine kadar indirmeye yetkilidir.

2. Bu maddenin uygulanmasında;

a) Parasal olmayan kıymetler; parasal kıymetler dışındaki kıymetleri,

b) Parasal kıymetler; Türk Lirasının değerindeki değişmeler karşısında nominal değerleri aynı kaldığı halde satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetleri (Yabancı paralar da parasal kıymet olarak dikkate alınır.),

c) Enflasyon düzeltmesi; parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayısı ile çarpılması suretiyle, malî tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanmasını,

d) Düzeltme katsayısı; malî tabloların ait olduğu aya ilişkin fiyat endeksinin, düzeltmeye esas alınan tarihi içeren aya ait fiyat endeksine bölünmesiyle elde edilen katsayıyı,

e) Ortalama düzeltme katsayısı; malî tabloların ait olduğu aya ilişkin fiyat endeksinin, bu endeks ile bir önceki dönemin sonundaki fiyat endeksi toplamının ikiye bölünmesi sonucu bulunan endekse bölünmesiyle elde edilen katsayıyı,

f) Fiyat endeksi (ÜFE); Türkiye İstatistik Kurumunca Türkiye geneli için hesaplanan Üretici Fiyatları Genel Endeksini,

g) Reel olmayan finansman maliyeti; her türlü borçlanmada, borç tutarlarına (yabancı para üzerinden borçlanmalarda borcun alındığı tarihteki Türk Lirası karşılıklarına), borcun kullanıldığı döneme ait TEFE artış oranının uygulanması suretiyle hesaplanan tutarı,

h) Toplulaştırılmış yöntemler;

aa) Basit ortalama yöntemi; gelir tablosu kalemleri ile stokların düzeltmede esas alınacak tarihlere bağlı kalınmaksızın dönem ortalama düzeltme katsayısı ile çarpılması suretiyle enflasyon düzeltmesine tâbi tutulmasını,

ab) Hareketli ağırlıklı ortalama yöntemi; dönem sonu stok ve dönem içinde satılan mal maliyetinin enflasyon düzeltmesine esas alınacak tutarlarının hareketli ağırlıklı ortalama düzeltme katsayısı ile çarpılması suretiyle enflasyon düzeltmesine tâbi tutulmasını (Bir önceki döneme ait düzeltilmiş satılan mal maliyeti enflasyon düzeltmesi yapılan dönemin sonuna taşıma katsayısı uygulanarak taşınır. Bu hesaplamalarda amortisman ve reel finansman giderleri, endekslenmeden dikkate alınır.),

i) Hareketli ağırlıklı ortalama düzeltme katsayısı; enflasyon düzeltmesine tâbi tutulmuş dönem başı stoğun ilgili dönemin sonuna taşınmış değeri ile dönem içi alış ve giderlerin enflasyon düzeltmesine tâbi tutulmuş değerleri toplamının, dönem başı stok ile dönem içi alış ve giderlerin enflasyon düzeltmesine esas alınacak tutarlarının toplamına bölünmesi ile bulunan katsayıyı,

j) Taşıma; malî tablolardaki parasal ve parasal olmayan tutarların, taşıma katsayısı kullanılarak ilgili dönemin sonundaki yeni değerlerinin hesaplanması işlemini,

k) Taşıma katsayısı; malî tabloların ait olduğu aya ilişkin fiyat endeksinin, bir önceki dönemin sonundaki (yıl içinde işe başlayanlarda, işe başlanılan aya ilişkin) fiyat endeksine bölünmesiyle elde edilen katsayıyı,

l) Enflasyon fark hesapları; parasal olmayan kıymetlerin düzeltme işlemi sonrası değeri ile düzeltme öncesi değeri arasındaki farklarının kaydedildiği hesapları,

m) Enflasyon düzeltme hesabı; parasal olmayan kıymetlerin düzeltilmesi sonucu oluşan farkların kaydedildiği hesabı (Bu hesap enflasyon fark hesapları ile karşılıklı olarak çalışır. Parasal olmayan aktif kıymetlerin enflasyon düzeltmesine tâbi tutulması sonucu oluşan farklar bu hesabın alacağına, parasal olmayan pasif kıymetlerin enflasyon düzeltmesine tâbi tutulması sonucu oluşan farklar ise borcuna kaydedilir. Enflasyon düzeltme hesabının bakiyesi gelir tablosuna aktarılmak suretiyle kapatılır.),

n) Net parasal pozisyon; parasal varlıklarla parasal yükümlülükler arasındaki farkı,

İfade eder.

3. Düzeltme işleminde aşağıdaki tarihler esas alınır:

a) Alış bedeli ile değerlenen menkul kıymetlerle malî duran varlıklar için; satın alma tarihi.

b) İlk madde ve malzeme, ticari mallar, yarı mamul ve mamul stokların maliyetine dahil edilen unsurlar, yıllara sarî inşaat ve onarım işlerinde maliyeti oluşturan unsurlar, gelecek aylara ve yıllara ait giderler, maddî duran varlıklar ve bu varlıkları oluşturan unsurlar, maddî olmayan duran varlıklar ve bu varlıkları oluşturan unsurlar, özel tükenmeye tâbi varlıklar ve bu varlıkları oluşturan unsurlar, yıllara sarî inşaat ve onarım hakedişleri, haklar ve şerefiyeler için; defterlere kayıt tarihi (Bunlara mahsuben verilen veya alınan parasal olmayan avanslar, ödeme veya tahsil tarihinden mahsup tarihine kadar düzeltilir.).

c) Parasal olmayan alınan depozito ve teminatlar ile avanslar, nakit olarak ödenmiş sermaye, hisse senetleri ihraç primleri, hisse senedi iptal kârları için; tahsil tarihi.

d) Parasal olmayan verilen depozito ve teminatlar ile avanslar için; ödeme tarihi.

e) Aynî sermaye olarak konulan kıymetler için; mülkiyetin intikal ettiği tarih.

f) Kâr yedekleri, geçmiş yıl kârları ve net dönem kârının sermayeye ilave edilmesi dolayısıyla artırılan sermaye için; tescil tarihi.

g) Nakdî sermaye karşılığı alınan hisse senetleri için; ödeme tarihi, aynî sermaye karşılığı alınan hisse senetleri için; sermaye olarak konulan kıymetlerin mülkiyetinin intikal ettiği tarih, temettü karşılığı alınan hisse senetleri için; iştirak edilen şirket sermayesinin tescil tarihi.

h) Parasal olmayan karşılıklar için; ilgili olduğu kıymetin düzeltmeye esas tarihi.

4. Düzeltme işleminde bu Kanunda yer alan değerleme hükümlerine göre tespit edilen tutarlar esas alınır. Ancak stokların, satılan malın ve maddî duran varlıkların maliyet bedeline ve malî duran varlıkların alış bedeline intikal ettirilen reel olmayan finansman maliyetleri düşüldükten sonra bulunan tutarlar düzeltmeye tâbi tutulur. Toplulaştırılmış yöntemlerle düzeltmeye tâbi tutulan kıymetlerin alış veya maliyet bedeline intikal ettirilen reel olmayan finansman maliyetlerinin düşülmesi ihtiyarîdir.

Mükellefler; reel olmayan finansman maliyetini, toplam finansman maliyetlerine, ilgili döneme ait TEFE artış oranının dönem ortalama ticari kredi faiz oranına bölünmesi suretiyle belirlenen oranı uygulayarak da tespit edebilirler. Ancak bu yöntemi seçen mükellefler seçtikleri yöntemden bu seçimi yaptıkları hesap dönemi dahil üçüncü hesap döneminin sonuna kadar dönemezler.

Belgelerde ayrıca gösterilen vade farklarının reel olmayan kısımları ile üç aydan fazla vadeli olan ve vade farkı düzenlenen belge üzerinde ayrıca gösterilmeyen işlemlerde alacak ve borç senetlerinin reeskont işlemine tâbi tutulmasında esas alınan Merkez Bankasınca uygulanan faiz oranı kullanılarak hesaplanan vade farkı tutarının reel olmayan kısımları bu madde hükümlerine tâbi tutulur.

5. Mükellefler düzeltme işleminde Maliye Bakanlığınca belirlenen toplulaştırılmış yöntemleri uygulayabilirler. Ancak toplulaştırılmış yöntemlerden birini seçen mükellefler seçtikleri yöntemden, bu seçimi yaptıkları hesap dönemi dahil üçüncü hesap döneminin sonuna kadar dönemezler.

Enflasyon düzeltmeleri, ilgili kıymetlere ait fark hesaplarına ve enflasyon düzeltme hesabına kaydedilir.

Yıllara sarî inşaat ve onarma işlerine ait maliyet ve hakedişlere ilişkin düzeltmeler, enflasyon düzeltme hesabı yerine yıllara sarî inşaat enflasyon düzeltme hesabına kaydedilir. Bu hesap işin bitiminde kâr/zarar hesabına intikal ettirilir.

Düzeltme sonucu bulunan tutarlar, izleyen dönemde enflasyon düzeltmesi yapılıp yapılmadığına bakılmaksızın, izleyen dönemin başlangıç değerleri olarak dikkate alınır.

Pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulur. Ancak öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilir veya kurumlar vergisi mükelleflerince sermayeye ilave edilebilir; bu işlemler kâr dağıtımı sayılmaz.

Enflasyon düzeltmesine tâbi tutulan değerlerin elden çıkarılması halinde, bunlara ilişkin enflasyon düzeltme farkları maliyet addolunur.

Matrahın tespitinde, kanunen kabul edilmeyen giderler, istisnalar ve geçmiş yıl malî zararları enflasyon düzeltmesine tâbi tutulmuş tutarları ile dikkate alınır.

6. Amortismanlar ve itfa payları, düzeltilmiş değerler üzerinden hesaplanır.

Kazançlarını işletme hesabı esasına göre tespit eden mükellefler ile serbest meslek erbabı da amortismana tâbi iktisadi kıymetlerini bu maddede belirtilen hükümlere göre düzeltilmiş tutarları üzerinden amortismana tâbi tutabilirler.

7. Enflasyon düzeltmesi uygulanmayan bir hesap döneminden sonra enflasyon düzeltme şartlarının yeniden oluşması halinde; enflasyon düzeltmesi yapılan en son dönemden başlamak üzere enflasyon düzeltmesi yapılır. Bu şekilde belirlenen geçmiş yıl kârı vergiye tâbi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez. Ancak, matrahın tespitinde geçmiş yıl malî zararları mukayyet değerleri ile dikkate alınır. Birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.

Bu işlemlerden doğan pasif kalemlere ait fark hesapları için (5) numaralı bendin beşinci paragraf hükmü uygulanır.

8. Maliye Bakanlığı;

a) Mükellef veya meslek grupları ya da mükelleflerin aktif toplamları veya ciroları itibarıyla; enflasyon düzeltmesinde toplulaştırılmış yöntemler kullanılmasına izin vermeye, toplulaştırılmış yöntem uygulanabilecek kalemleri belirlemeye,

b) Mükellef veya meslek grupları ya da mükelleflerin aktif toplamları veya ciroları itibarıyla hangi tür malî tabloların; enflasyon düzeltmesine tâbi tutulup tutulmayacağını ve geçici vergi dönemlerinde düzeltilip düzeltilmeyeceğini belirlemeye,

c) (3) numaralı bentte yer almayan kıymetler için düzeltmeye esas alınacak tarihi belirlemeye,

d) Ortalama ticarî kredi faiz oranının tespitine ilişkin usul ve esasları tespit etmeye,

e) Bölgeler, sektörler, iş grupları, iş nevileri veya parasal olmayan kıymetler itibarıyla döviz, altın ve benzeri değerleri esas alarak düzeltme yaptırmaya ve günlük olarak belirlenen endeks veya değerleri kullandırmaya,

f) Parasal ve parasal olmayan kıymetleri belirlemeye,

g) Net parasal pozisyon kâr/zarar hesabı yaptırmaya,

h) Enflasyon düzeltmesine ilişkin usul ve esasları belirlemeye,

Yetkilidir.

9. Münhasıran sürekli olarak işlenmiş; altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler bu fıkranın (1) numaralı bendinde yer alan şartlara bakılmaksızın enflasyon düzeltmesi yaparlar.

…

C) Vergi kanunlarında yer alan “toptan eşya fiyatları genel endeksi” ibaresi “üretici fiyatları genel endeksi” ve “TEFE” ibaresi “ÜFE” olarak uygulanır.

Ç) Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir veya kurumlar vergisi mükellefleri (kollektif, adî komandit ve adî şirketler dahil, (A) fıkrasının (9) numaralı bendi kapsamında söz konusu fıkranın (1) numaralı bendinde yer alan şartlara bakılmaksızın enflasyon düzeltmesi yapanlar ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç), (A) fıkrasında yer alan enflasyon düzeltmesi yapma şartlarının gerçekleşmediği hesap dönemlerinin sonu itibarıyla, bilançolarına dahil bulunan amortismana tabi iktisadi kıymetlerini (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilenler hariç) ve bunlar üzerinden ayrılmış olup bilançolarının pasifinde gösterilen amortismanları aşağıda belirtilen şartlar doğrultusunda yeniden değerleyebilirler.

1. İktisadi kıymetlerin maliyet bedellerine eklenmiş bulunan (iktisadi kıymetlerin aktifleştirildiği hesap dönemine ilişkin olanlar hariç) kur farkları ve kredi faizleri (bunlara isabet eden amortismanlar dahil) yeniden değerleme kapsamına girmez.

2. Yeniden değerlemede, iktisadi kıymetlerin ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve değerlemenin yapılacağı hesap dönemi sonu itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismanın herhangi bir yılda yapılmamış olması durumunda, yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

…

4. Yeniden değerleme neticesinde iktisadi kıymetlerin değerinde meydana gelen değer artışı, yeniden değerlemeye tabi tutulan iktisadi kıymetlerin her birine isabet eden değer artışı ayrıntılı olarak görünecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. …

5. İktisadi kıymetlerini bu fıkra kapsamında yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler. Yeniden değerlemeye tabi tutulanların her birine isabet eden değer artışları ile bunların hesap şekilleri amortisman kayıtlarında ayrıntılı olarak gösterilir.

6. Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur. Sermayeye eklenen değer artışları, ortaklar tarafından işletmeye ilave edilmiş kıymetler olarak kabul edilir. Bu işlemler kâr dağıtımı sayılmaz.

7. Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılması (satış, devir, işletmeden çekiş, tasfiye gibi) halinde, bunlara isabet eden pasifte özel bir fon hesabında gösterilen değer artışları aynen amortismanlar gibi muameleye tabi tutulur.

…

10. Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılmasından önce (A) fıkrasında belirtilen enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, anılan fıkranın (7) numaralı bendi uyarınca enflasyon düzeltmesi yapılır. Söz konusu bent gereği öz sermaye kalemlerinin düzeltilmesinde bu madde kapsamındaki yeniden değerleme değer artış fonu öz sermayeden düşülür. Ayrıca mezkûr değer artış fonunun sermayeye ilavesi nedeniyle oluşan sermaye artışları sermaye artışı olarak dikkate alınmaz ve enflasyon düzeltmesine tabi tutulmaz.

11. (A) fıkrası uyarınca enflasyon düzeltmesine ilişkin şartların oluştuğu dönemlerde, bu fıkra uyarınca yeniden değerleme yapılmaz. Anılan fıkrada belirtilen enflasyon düzeltmesine ilişkin şartların oluşmadığı ilk hesap döneminden itibaren, bu fıkra hükümleri uyarınca yeniden değerleme uygulamasına devam olunabilir. Bu durumda iktisadi kıymetlerin yeniden değerlemesine esas değerler olarak, enflasyon düzeltmesine tabi tutulmuş son bilançoda yer alan değerler dikkate alınır. Bu değerin tespitinde, iktisadi kıymetler için amortismanın herhangi bir yılda yapılmamış olması durumunda, bu amortismanlar tam olarak ayrılmış varsayılır.

12. Bu fıkra kapsamında yeniden değerleme yapılan hesap döneminden sonra (A) fıkrası uyarınca enflasyon düzeltmesi şartlarının yeniden oluşması durumunda, bu fıkra hükümlerine göre yeniden değerlemeye tabi tutulmuş olan iktisadi kıymetler ile bunlara ilişkin amortismanlar düzeltilmiş son değerleri dikkate alınarak enflasyon düzeltmesine tabi tutulur.

…”,

– Geçici 31. maddesinde, “Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri (finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile bu Kanunun 215. maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç) bu maddenin yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlarını (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar hariç) 30.9.2018 tarihine kadar aşağıdaki şartlarla yeniden değerleyebilirler.

a) Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

…

c) Yeniden değerleme neticesinde taşınmazların değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir.…

Taşınmazlarını bu madde kapsamında yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

…

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmaz.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılmasından önce bu Kanunun mükerrer 298. maddesi uyarınca enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, bu madde gereğince oluşan değer artışı fonu özsermayeden düşülmek suretiyle mezkûr madde uyarınca enflasyon düzeltmesi yapılır.

Birinci fıkrada sayılan mükellefler bu fıkranın yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kiralageri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31.12.2021 tarihine kadar yukarıda yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleyebilirler. Şu kadar ki;

…

dikkate alınır. …”,

– Geçici 32. maddesinde, “Bu maddeyi ihdas eden Kanunla mükerrer 298. maddeye eklenen (Ç) fıkrası kapsamında yeniden değerleme yapabilecek olan mükellefler, anılan fıkra uyarınca ilk kez yeniden değerleme yapacakları hesap döneminden önceki hesap döneminin sonu itibarıyla bilançolarına kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) aşağıdaki şartlarla yeniden değerleyebilirler.

a) Yeniden değerlemede, taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerin ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu Kanunun mükerrer 298. maddesinin (Ç) fıkrası uyarınca ilk kez yeniden değerleme yapılacak hesap döneminden önceki hesap döneminin sonu itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismanın herhangi bir yılda yapılmamış olması durumunda, yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

…

c) Yeniden değerleme neticesinde taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. …

Taşınmaz ve amortismana tabi diğer iktisadi kıymetlerini bu madde kapsamında yeniden değerlemeye tabi tutan mükellefler bunları, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

…

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Yeniden değerlemeye tabi tutulan taşınmaz ve amortismana tabi diğer iktisadi kıymetlerin elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmaz.

…

Bu madde kapsamında yeniden değerlemeye tabi tutulan taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin elden çıkarılmasından önce bu Kanunun mükerrer 298. Maddesinin (Ç) fıkrası uyarınca yeniden değerleme yapılmadan mezkûr maddenin (A) fıkrası gereğince enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, bu madde gereğince oluşan değer artışı fonu öz sermayeden düşülmek suretiyle mezkûr madde uyarınca enflasyon düzeltmesi yapılır.

…”,

– Geçici 33. maddesinde, “Geçici vergi dönemleri de dahil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298. madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz.

Mükerrer 298. maddenin (Ç) fıkrası uygulaması açısından, birinci fıkrada enflasyon düzeltmesi yapılmayacağı belirtilen dönemler enflasyon düzeltmesi şartlarının gerçekleşmediği dönem olarak değerlendirilir.

31.12.2023 tarihli mali tablolar, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulur. Yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

Bankalar, 21.11.2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu kapsamındaki şirketler, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri tarafından geçici vergi dönemleri de dahil olmak üzere 2024 ve 2025 hesap dönemlerinde yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı, kazancın tespitinde dikkate alınmaz. Bu fıkra kapsamında belirlenen dönemleri geçici vergi dönemleri de dahil olmak üzere bir hesap dönemi kadar uzatmaya Cumhurbaşkanı yetkilidir.

Bu maddenin birinci, ikinci ve üçüncü fıkrası hükümleri, mükerrer 298. Maddenin (A) fıkrasının (9) numaralı bendi kapsamında olan mükellefler bakımından geçerli değildir.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

hükümleri yer almaktadır.

(2) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (8) numaralı bendinin ve geçici 33. maddesinin altıncı fıkrasının verdiği yetkiye dayanılarak, 2023 hesap dönemi ve şartların oluşmasına ve devamına bağlı olarak (geçici vergi dönemleri dâhil) izleyen hesap dönemlerine ilişkin enflasyon düzeltmesi işlemlerinin usul ve esasları bu Tebliğ ile belirlenmektedir.

Tanımlar ve kısaltmalar

Madde 3- (1) Bu Tebliğ uygulamasında;

a) 193 sayılı Kanun: 31.12.1960 tarihli ve 193 sayılı Gelir Vergisi Kanununu,

b) 213 sayılı Kanun: 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununu,

c) 5520 sayılı Kanun: 13.6.2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununu,

ç) Bilanço esasına göre defter tutan mükellef: 213 sayılı Kanunun 177. Maddesinde sayılan mükellefleri,

d) ROFM: Reel olmayan finansman maliyetini,

e) Yİ-ÜFE: Türkiye İstatistik Kurumunun her ay için belirlediği 2004 yılı Aralık ayı bakımından toptan eşya fiyat endeksi (TEFE) değerini, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) değerlerini, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) değerlerini,

ifade eder.

İKİNCİ BÖLÜM

Enflasyon Düzeltmesinin Mahiyeti ve Genel Esasları

Enflasyon düzeltmesinin mahiyeti

Madde 4- (1) Genel anlamda enflasyon düzeltmesi, paranın satın alma gücündeki değişmeler nedeniyle gerçek durumu ifade edemeyen mali tabloların, gerçek durumu ifade eder hale gelmelerini sağlamak üzere düzeltme işlemine tabi tutulmasıdır.

213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasında enflasyon düzeltmesi, “mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması” şeklinde tanımlanmıştır. Buna göre enflasyon düzeltmesi, mali tablolarda yer alan parasal olmayan kıymetlerin Türk Lirası değerlerinin, tablonun ait olduğu tarihteki değerine yükseltilmesinden ibaret bir işlemdir. Düzeltme, parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayıları ile çarpılması suretiyle gerçekleştirilecektir.

(2) Enflasyon düzeltmesinde mükellefler aşağıdaki işlemleri/adımları sırasıyla yerine getireceklerdir:

a) Mali tabloda yer alan kıymetlerden hangilerinin parasal olmayan kıymet olduğu tespit edilecektir.

b) Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları (düzeltmeye esas tutarları) bulunacaktır.

c) Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde, düzeltmeye esas tarihleri ve düzeltme/taşıma katsayıları belirlenecektir.

ç) Tespit edilmiş düzeltmeye esas tutarlar ait oldukları düzeltme/taşıma katsayılarıyla çarpılarak, parasal olmayan kıymetlerin düzeltilmiş tutarları hesaplanacak ve düzeltilmiş değerler ile düzeltme öncesi değerler arasındaki enflasyon farkları kayıtlara alınacaktır.

d) Parasal olmayan kıymetler düzeltilmiş değerleriyle, parasal kıymetler ise düzeltmeye tabi tutulmaksızın mali tabloda gösterilecektir.

Düzeltme sırasında göz önünde bulundurulacak temel ilkeler

Madde 5- (1) Enflasyon düzeltmesi yapılırken, Tebliğin ilerleyen bölümlerinde yer alan esaslarla birlikte aşağıdaki ilkeler de göz önünde bulundurulacaktır:

a) Tebliğ ekinde yer alan parasal ve parasal olmayan kıymetlerin gösterilmiş olduğu listeler, işletmelerde para olarak yalnızca Türk Lirasının kullanıldığı prensibine dayanılarak hazırlanmıştır.

b) Mükellefler yabancı para üzerinden yapmış oldukları işlemlerini 213 sayılı Kanunun mevcut hükümleri doğrultusunda değerlemeye devam edecekler, bunlar için ayrıca düzeltme yapmayacaklardır. Bu Tebliğ uygulamasında yabancı paralar ile yabancı para cinsinden ifade edilen (alacak ve borç senetleri gibi) kıymetler parasal kıymet olarak addedilecektir.

c) İktisadi işletmeye dâhil (karşılıklar gibi) bir takım iktisadi kıymetler asli bir kıymet mahiyeti taşımamakta ve belli bir iktisadi kıymete bağlı olarak hesaben mali tabloda kendilerine yer bulmaktadırlar. Bu tür kıymetler bağlı oldukları iktisadi kıymete göre parasal ya da parasal olmayan ayrımına tabi tutulacaktır. Bir başka ifadeyle, bunların karşılık olarak ayrıldığı kaynağın, parasal olan veya olmayan kıymet olup olmamasına göre, enflasyon düzeltmesinde dikkate alınması gerekir. Düzeltme işlemine tabi olacak karşılıklar da 213 sayılı Kanun hükümlerine göre ayrılması mümkün olan karşılıklardır. Buna göre, 213 sayılı Kanun hükümlerine göre ayrılması mümkün olmayan bir karşılık, bilançoda yer alsa bile enflasyon düzeltmesinde dikkate alınmayacaktır. Örneğin, kıdem tazminatı karşılığı, garanti gider karşılığı gibi karşılıklar 213 sayılı Kanunda sayılan karşılıklar arasında yer almadığından enflasyon düzeltmesinde de dikkate alınmayacaktır. 213 sayılı Kanun hükümlerine uygun olarak ayrılmış olan şüpheli alacak karşılığı ise parasal mahiyet taşıdığından enflasyon düzeltmesine tabi tutulmayacaktır.

ç) Hisse senetleri esas itibarıyla parasal olmayan bir iktisadi kıymettir ve düzeltme/taşıma katsayısı ile çarpılmak suretiyle düzeltme işlemi gerçekleştirilecektir.

Ancak, işletmelerin aktifinde bulunan yabancı para cinsinden hisse senetleri, iştirakler ve avansların, 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (8) numaralı bendinin verdiği yetkiye istinaden, düzeltme tarihindeki döviz kuru ile düzeltilmeleri uygun görülmüştür.

d) İktisadi işletmeye dâhil olup düzeltme işlemine konu olan parasal olmayan kıymetlerin, işletme ile aidiyeti, düzeltmeye esas tarih ve bedellerinin tevsiki zorunludur.

Enflasyon düzeltmesi yapma yükümlülüğü

Madde 6- (1) 1.1.2004 tarihinden sonrasına ait mali tabloların enflasyon düzeltmesine tabi tutulmasına ilişkin ana esaslar 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasında yer almaktadır:

a) Mükellefler fiyat endeksindeki artışın, içinde bulunulan dönem dâhil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde mali tablolarını enflasyon düzeltmesine tabi tutacaklardır. Cumhurbaşkanınca bu oranların değiştirilmesi halinde yeni oranlar dikkate alınacaktır. Enflasyon düzeltmesine başlanılan bir hesap döneminden sonra, söz konusu şartlardan sadece birinin gerçekleşmemesi halinde de enflasyon düzeltmesi yapma yükümlülüğü devam edecektir.

Enflasyon düzeltmesi, her iki şartın aynı anda birlikte gerçekleşmemesi halinde ise sona erecektir. Diğer bir ifade ile enflasyon düzeltmesi yapılan bir hesap döneminden sonra Yİ-ÜFE’deki artışın;

– İçinde bulunulan dönem dâhil son üç hesap döneminde %100’den

ve

– İçinde bulunulan hesap döneminde %10’dan

az olması halinde enflasyon düzeltmesi sona erecektir.

b) Mükellefler, geçici vergi dönemlerinin sonu itibarıyla mali tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde yukarıda belirtilen oranların tespitinde, son üç hesap dönemi yerine üçer aylık dönemlerin son ayı dâhil önceki otuz altı ay ve içinde bulunulan hesap dönemi yerine son on iki ay dikkate alınacaktır.

c) Bir hesap dönemi içindeki geçici vergi dönemlerinin herhangi birinde düzeltme yapılması halinde takip eden geçici vergi dönemlerinde ve içinde bulunulan hesap dönemi sonunda da düzeltme yapılacaktır.

(2) 2021 takvim yılı sonu itibarıyla söz konusu enflasyon düzeltme şartları oluşmakla birlikte, mezkûr Kanuna 7352 sayılı Kanunla eklenen geçici 33. maddeyle; geçici vergi dönemleri de dâhil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298. maddenin (A) fıkrası kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tabloların enflasyon düzeltmesine tabi tutulmaması, ancak 2023 hesap dönemi sonuna ait mali tabloların, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulması öngörülmüş, diğer bir ifade ile enflasyon düzeltmesi 2023 hesap dönemi sonuna kadar ertelenmiştir.

Sonuç olarak, mükellefler 31.12.2023 tarihli (kendilerine özel hesap dönemi tayin edilenlerde 2024 yılında biten özel hesap dönemi sonuna ait) mali tablolarını 213 sayılı Kanunun geçici 33. maddesi gereğince düzeltecek, daha sonraki dönemlere ait mali tabloların düzeltme işlemleri ise aynı Kanunun mükerrer 298. maddesinin (A) fıkrasında öngörülen şartların varlığına bağlı olarak yapılacaktır.

Düzeltme işlemine tabi tutulacak mali tablolar

Madde 7- (1) 213 sayılı Kanunun 175. ve mükerrer 257. maddelerinin verdiği yetkiye dayanılarak;

a) Muhasebenin Temel Kavramları,

b) Muhasebe Politikalarının Açıklanması,

c) Mali Tablolar İlkeleri,

ç) Mali Tabloların Düzenlenmesi ve Sunulması,

d) Tekdüzen Hesap Çerçevesi Hesap Planı ve İşleyişi,

ile ilgili düzenlemelerin/açıklamaların yapıldığı 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğinin “III- Mali Tablolar İlkeleri” başlıklı ekine göre mali tablolar aşağıdaki tabloları içerir:

1) Bilanço,

2) Gelir Tablosu,

3) Satışların Maliyeti Tablosu,

4) Fon Akım Tabloları,

5) Nakit Akım Tablosu,

6) Kâr Dağıtım Tablosu,

7) Öz Kaynaklar Değişim Tablosu.

Bu tablolardan, bilanço ve gelir tablosu dipnotları ve ekleri ile birlikte temel mali tabloları, diğerleri ise ek mali tabloları oluşturmaktadır.

(2) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (8) numaralı bendinin (b) alt bendinin verdiği yetkiye dayanılarak, enflasyon düzeltmesi yapmak zorunda olan mükelleflerce, mali tablolardan sadece bilançonun enflasyon düzeltmesine tabi tutulması uygun

görülmüştür.

Enflasyon düzeltmesi yapacak olanlar

Madde 8- (1) Enflasyon düzeltmesi, kollektif, adî komandit ve adî şirketler dâhil kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükellefleri tarafından yapılır. Bilanço esasına göre defter tutan kollektif, adî komandit ve adî şirketlerde enflasyon düzeltmesi bu şirketlerin bilançoları nezdinde yapılır. Kurumlar vergisi mükellefi olan iş ortaklıklarının da bilançoları enflasyon düzeltmesine tabi tutulur.

Örnek: Bilanço esasına göre defter tutan iki ortaklı (A) Adi Ortaklığı inşaat işleriyle iştigal etmektedir. Ortaklar gelir vergisi mükellefi olup, adi ortaklığın stopaj ve katma değer vergisi mükellefiyeti bulunmaktadır. Adi ortaklıkların ortaya çıkan kâr veya zararı, adi ortaklığı oluşturan ortaklar tarafından hisseleri oranında kendi kazançlarına dâhil edilerek vergilenmektedir.

Bu durumda, enflasyon düzeltmesi adi ortaklığın bilançosu üzerinden yapılacak ve düzeltme sonucu tespit edilen kâr veya zarar ortaklar tarafından hisseleri oranında kendi kazançlarına dahil edilecek, 31.12.2023 tarihli bilançonun düzeltilmesinden kaynaklanan kâr veya zarar vergilendirilecek kazancın tespitinde dikkate alınmayacak izleyen dönemlerde yapılan düzeltme işleminden kaynaklanan kâr veya zararlar ise vergilendirilecek kazancın tespitinde dikkate alınacaktır.

(2) 213 sayılı Kanunun geçici 33. maddesi gereğince 31.12.2023 tarihli (kendilerine özel hesap dönemi tayin edilenlerde 2024 yılında biten özel hesap dönemi sonuna ait) bilançonun, izleyen geçici vergi ve hesap dönemlerinde ise düzeltme şartlarının gerçekleşmesine/varlığına bağlı olarak aynı Kanunun mükerrer 298. maddesinin (A) fıkrası gereğince geçici vergi ve hesap dönemleri sonuna ait bilançoların mezkûr madde ile bu Tebliğe göre enflasyon düzeltmesine tabi tutulması, anılan mükellefler (Tebliğin bu maddesinde enflasyon düzeltmesi yapamayacakları belirtilenler hariç) için zorunluluk olup, uygulama açısından mükelleflerin herhangi bir seçimlik hakları bulunmamaktadır.

(3) Kurumlar vergisi mükellefi olan ve bilanço esasına göre defter tutan iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları ile bunların bünyesindeki işletmeler ve imtiyazlı işletmelerin, enflasyon düzeltmesi yapmaları zorunludur.

(4) Kamu kurum ve kuruluşlarına bağlı kurumlar vergisi mükellefi olan ve bilanço esasına göre defter tutan iktisadi kamu müesseseleri ile dernek ve vakıflara bağlı iktisadi işletmelerin de enflasyon düzeltmesi yapmaları zorunludur.

(5) Yeni işe başlayan mükelleflerin enflasyon düzeltmesine tabi olup olmadıkları da genel esaslara göre belirlenir. Bu mükelleflerde enflasyon düzeltmesi hükümlerinin uygulanmasında işe başlanılan tarihin bir önemi bulunmamaktadır.

1.1.2024 tarihinden sonraki dönemlerde enflasyon düzeltmesi yapma zorunluluğu bakımından, son üç ve son bir hesap dönemi, bu mükelleflerin işe başladıkları tarihten önceki dönemleri kapsıyor olsa dahi şartların gerçekleşip gerçekleşmediğinin hesabında dikkate alınır.

(6) Kazançlarını işletme hesabı esasına (zirai işletme hesabı dâhil) göre tespit eden mükellefler ile serbest meslek kazanç defteri tutan serbest meslek erbabı mükellefler enflasyon düzeltmesi yapamazlar. Ancak, amortismana tâbi iktisadi kıymetlerini bu Tebliğe göre düzeltilmiş tutarları üzerinden amortismana tâbi tutabilirler.

(7) Aşağıda yer alan mükellefler de, enflasyon düzeltmesi yapamazlar:

a) Kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilen mükellefler,

b) Kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilen, ancak Türk para birimiyle kayıt yapmaya dönen mükelleflerden, Türk para birimiyle kayıt yapmaya başlanılan hesap döneminden itibaren üç hesap dönemi geçmemiş olanlar.

(8) Bilanço esasına göre defter tutmayan gelir veya kurumlar vergisi mükellefleri bu Tebliğe göre enflasyon düzeltmesi yapamayacaklardır.

Ancak, 31.12.2023 tarihi itibarıyla faal olup, 2024 takvim yılı veya sonrasında ilk defa bilanço esasına geçen mükellefler ilk düzeltme işlemlerini bilanço esasına geçtikleri tarih itibarıyla geçici 33. madde ve bu Tebliğin üçüncü bölümüne göre; daha sonraki düzeltme işlemlerini de mükerrer 298. maddenin (A) fıkrası ve bu Tebliğin dördüncü bölümüne göre yapacaklardır.

Ayrıca, 31.12.2023 tarihi itibarıyla bilanço esasında defter tutmakta iken 1.1.2024 tarihi itibarıyla işletme hesabı esasında defter tutmaya başlayan mükellefler 31.12.2023 tarihi itibarıyla enflasyon düzeltmesi yapmak için gereken şartları taşıdığından, 31.12.2023 tarihli bilançoyu düzelterek 1.1.2024 tarihi itibarıyla işletme hesabı kayıtlarını ve envanterini düzeltilmiş bilançodaki değerlere dayandırmak zorundadır.

(9) Gelir/kurumlar vergisi mükellefiyeti bulunmakla birlikte kazançları gelir veya kurumlar vergisinden istisna olan, bilanço esasına göre defter tutan mükellefler de enflasyon düzeltmesi hükümlerine göre düzeltme yapmak zorundadırlar.

(10) Kurumlar vergisinden muaf olan ve bilanço esasına göre defter tutan mükelleflerin enflasyon düzeltmesi yapmaları zorunluluğu bulunmayıp, ihtiyari olarak düzeltme yapmaları mümkündür.

Bilançoda düzeltme işlemine tabi tutulacak kıymetler

Madde 9- (1) Satın alma gücü ile ulusal para değerindeki değişmeler arasındaki ilişki göz önünde bulundurulduğunda, mali tablolarda yer alan kıymetler iki gruba ayrılır:

a) Parasal Kıymetler: Ulusal para değerindeki değişmeler karşısında nominal değerleri aynı kalan, ancak satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetler.

b) Parasal Olmayan Kıymetler: Parasal kıymetler dışında kalan kıymetler, diğer bir ifade ile ulusal para değerindeki değişmelere rağmen satın alma güçleri değişmeyen kıymetler.

Bu durum bilanço açısından aşağıdaki gibi şematize edilebilir.

| Aktif BİLANÇO Pasif | |

| Parasal Varlıklar | Parasal Kaynaklar |

| Parasal Olmayan Varlıklar | Parasal Olmayan Kaynaklar |

Parasal kıymetler (parasal varlıklar ve parasal kaynaklar) enflasyon düzeltmesine tabi tutulmaz. Zira bilançoda görünen parasal kıymete ait değer, bilanço tarihi itibarıyla o kıymetin satın alma gücünü de göstermektedir. Ancak bilançoda görünen parasal olmayan kıymetlere (parasal olmayan varlıklar ve parasal olmayan kaynaklar) ait değerler, bilanço tarihi itibarıyla bu kıymetlerin satın alma gücünü gösteren değerler olmadığından, bilançonun enflasyonun etkilerinden arındırılmasını teminen parasal olmayan kıymetler enflasyon düzeltmesine tabi tutulur.

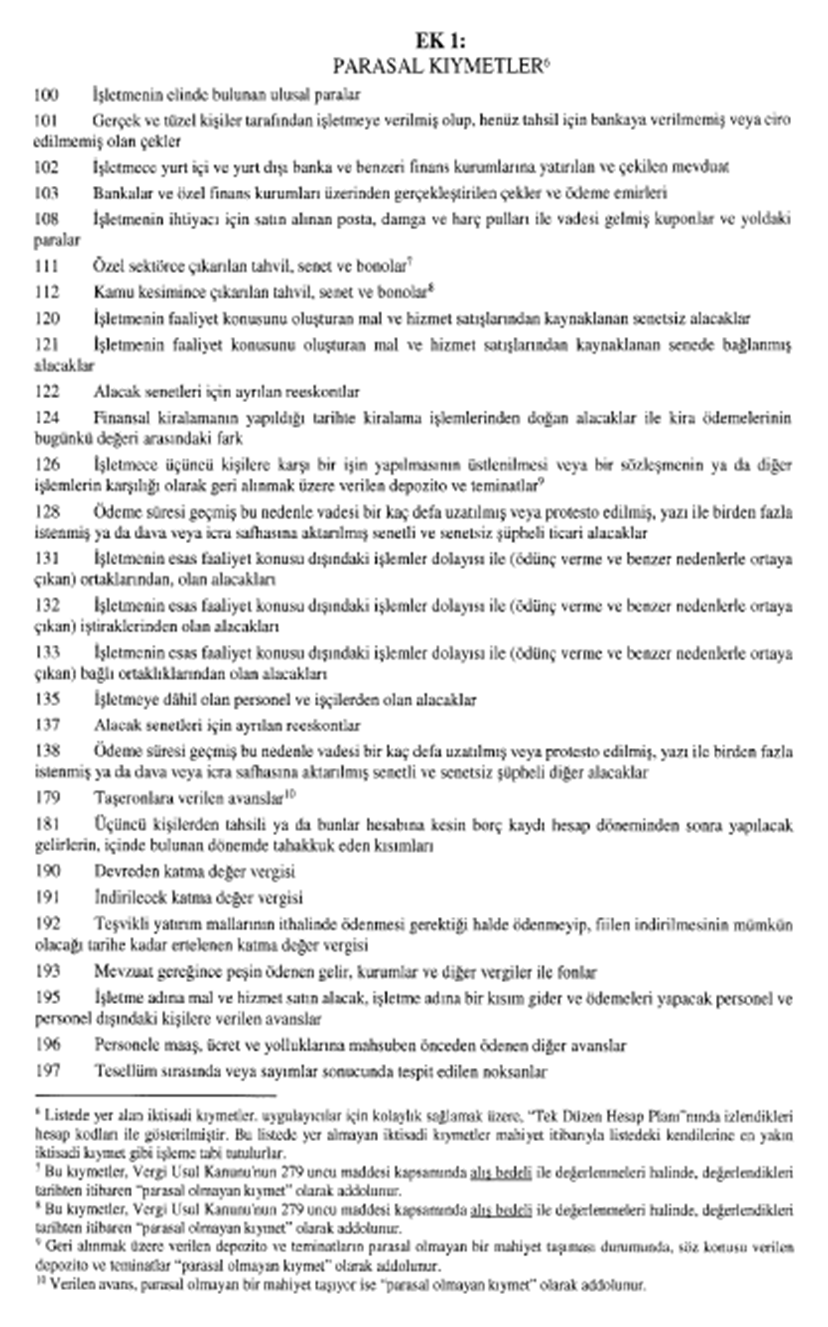

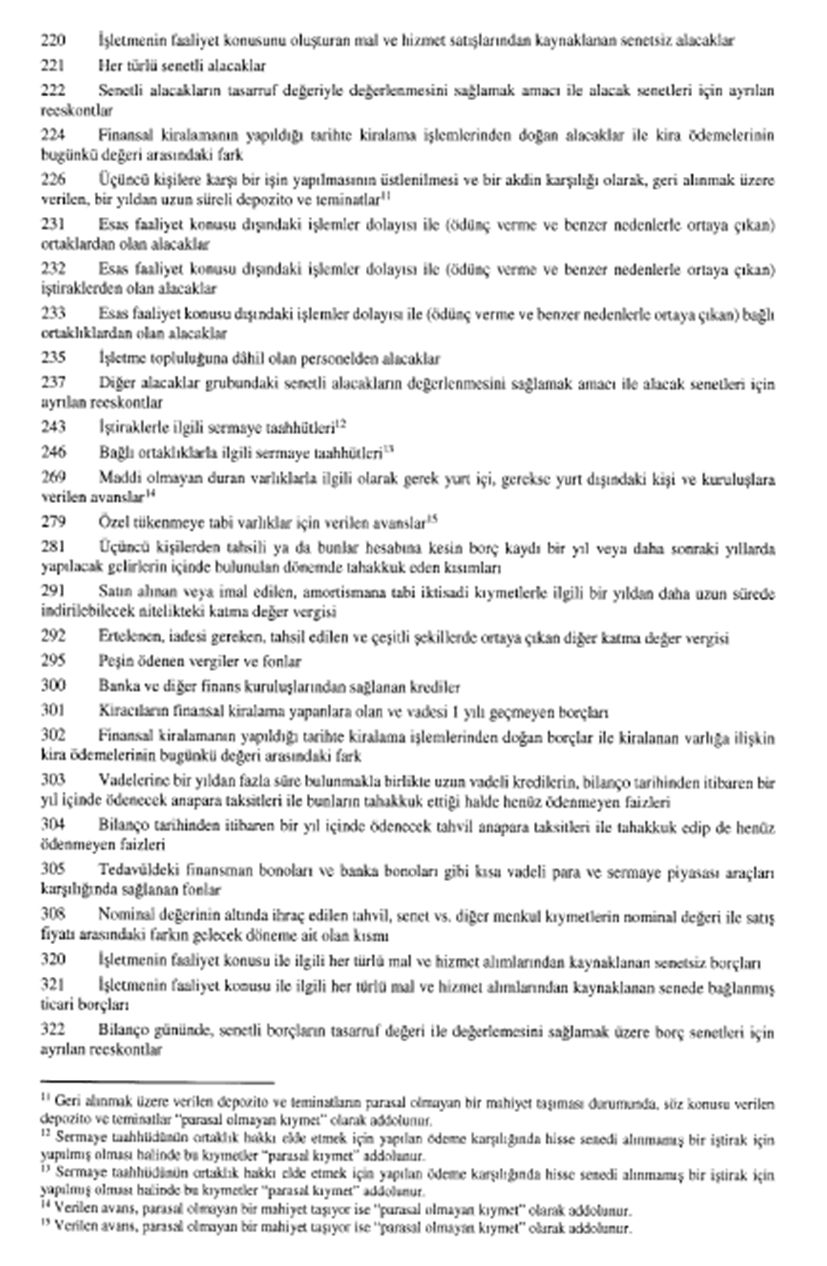

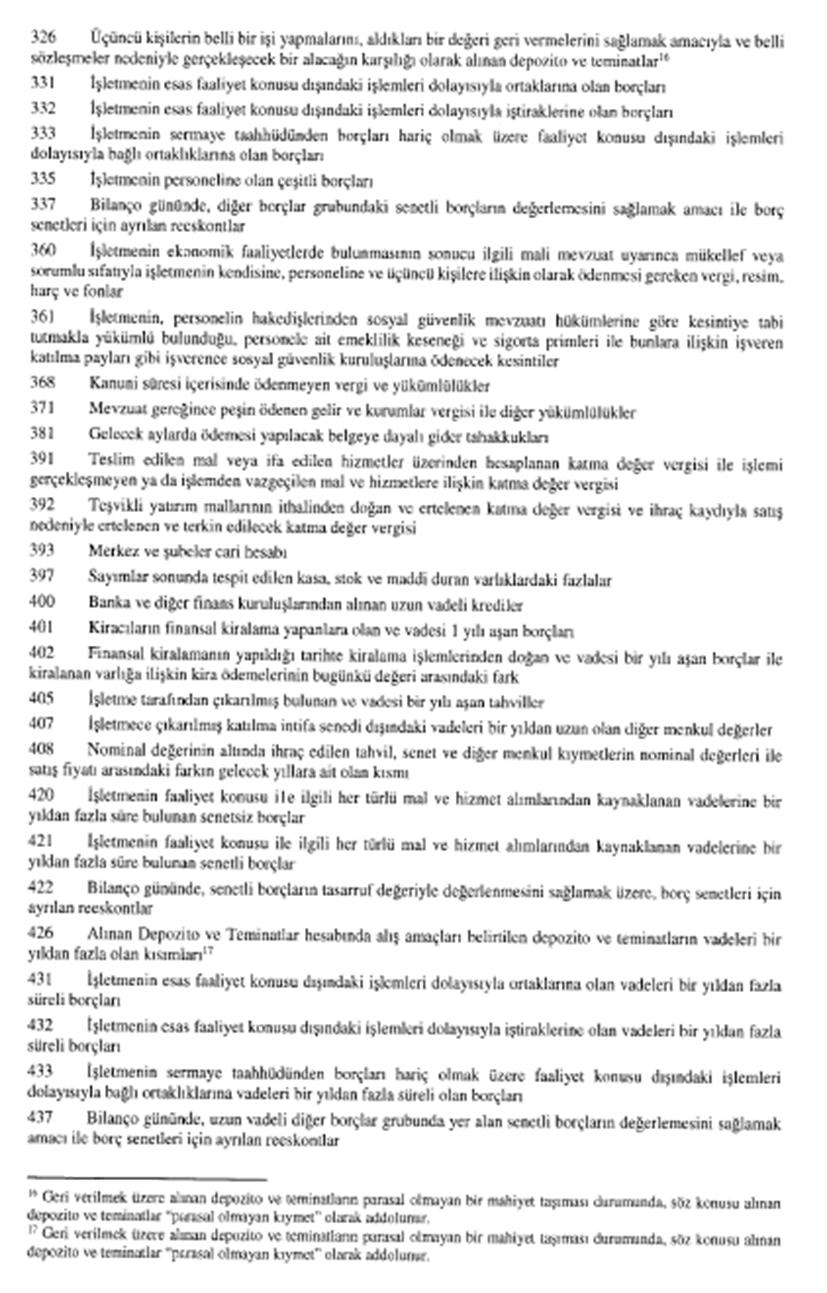

(2) Nevi itibarıyla iktisadi işletmelere dâhil bulunan kıymetlerden parasal ve parasal olmayan kıymetler bu Tebliğ eki listelerde (EK 1 ve EK 2) yer almaktadır. Söz konusu listelerde öz sermaye kalemlerine yer verilmemekle birlikte, aksine bir hüküm olmaması ve Tebliğde bir belirleme yapılmamış olması şartıyla, bu Tebliğ uygulamasında öz sermaye kalemleri “parasal olmayan kıymet” olarak addolunur.

Özel hesap dönemine tabi olan mükelleflerde enflasyon düzeltmesi

Madde 10- (1) 213 sayılı Kanunun geçici 33. maddesinde, geçici vergi dönemleri de dâhil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298. madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tabloların enflasyon düzeltmesine tabi tutulmayacağı, ancak 31.12.2023 tarihli mali tabloların, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulacağı hükme bağlanmıştır.

Bu çerçevede, özel hesap dönemine tabi mükellefler, 2022 ve 2023 yılında biten hesap dönemlerine ilişkin bilançolarını enflasyon düzeltmesine tabi tutmayacaklar, 2024 yılında biten hesap dönemine ilişkin bilançolarını ise geçici 33. madde kapsamında enflasyon düzeltmesine tabi tutacaklardır.

Bu bağlamda, 213 sayılı Kanunun 174. maddesi kapsamında kendisine özel hesap dönemi tayin edilen mükellefler bakımından, bu Tebliğ uygulamasında;

• 31.12.2023 tarihli bilanço, 2024 yılı içinde biten hesap dönemi sonundaki bilançoyu,

• 2023 yılı hesap dönemi, 2024 yılı içinde biten hesap dönemini,

• 1.1.2024 tarihi, 2024 yılı içinde başlayan hesap döneminin başındaki tarihi

ifade edecektir.

(2) Özel hesap dönemi tayin edilen mükellefler, 2024 ve izleyen dönemlerde kullandıkları özel hesap dönemine ait geçici vergi dönemleri itibarıyla enflasyon düzeltme şartlarının gerçekleşip gerçekleşmediğine bakarak enflasyon düzeltmesi yapıp yapmayacaklarına karar vereceklerdir.

Dolayısıyla, özel hesap dönemine tabi olan mükellefler 2024 ve izleyen dönemlerde enflasyon düzeltme şartlarının gerçekleştiği ilk geçici vergi dönemi ve aynı hesap dönemi içindeki izleyen geçici vergi dönemleri ve hesap dönemi sonunda bilançolarını bu Tebliğin dördüncü bölümü kapsamında enflasyon düzeltmesine tabi tutacaklardır.

(3) Kendisine özel hesap dönemi tayin edilmiş mükelleflerin, bu Tebliğle yapılan açıklamaları, anılan tarihleri göz önünde bulundurarak değerlendirmeleri gerekmektedir.

ÜÇÜNCÜ BÖLÜM

2023 Hesap Dönemi Sonuna Ait Bilançonun Düzeltilmesi

Düzeltme işlemine tabi tutulacak bilanço

Madde 11- (1) Hesap dönemi takvim yılı olanlar 31.12.2023 tarihi itibarıyla düzenleyecekleri bilançoyu düzeltme işlemine tabi tutacaktır.

(2) Kendisine özel hesap dönemi tayin edilen mükellefler için geçici 33. maddeye göre düzeltilecek bilanço, 2024 yılı içinde biten hesap dönemi sonunda düzenleyecekleri bilanço olacaktır.

Örnek: Bilanço esasına göre defter tutan (B) işletmesinin hesap dönemi takvim yılı olmayıp 1 Haziran 2023 tarihinde başlamakta ve 31 Mayıs 2024 tarihinde sona ermektedir. Buna göre (B) işletmesi, 213 sayılı Kanunun geçici 33. maddesine göre yapması gereken düzeltme işlemini 31.5.2024 tarihli dönem sonu bilançosu üzerinde yapacaktır.

Düzeltme işlemi

Madde 12- (1) Kapsam dâhilindeki mükelleflerce;

a) 2023 hesap dönemi sonuna ait bilanço, enflasyon düzeltmesine ilişkin hükümler göz önünde bulundurulmaksızın düzenlenecektir.

b) 2023 hesap dönemi sonuna ait bilanço için geçerli olmak üzere enflasyon düzeltmesi yapılacak ve 2023 hesap dönemine ait vergi matrahı, düzeltme öncesi mali tablolara göre tespit edilen kârlar üzerinden hesaplanacaktır.

c) 2023 hesap dönemi sonunda düzenlenen bilanço her halükarda enflasyon düzeltmesine tabi tutulacaktır.

(2) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (7) numaralı bendine göre;

a) Enflasyon düzeltmesi uygulanmayan bir hesap döneminden sonra enflasyon düzeltmesi şartlarının yeniden oluşması halinde, enflasyon düzeltmesi yapılan en son dönemden başlamak üzere enflasyon düzeltmesi yapılır.

b) Bu şekilde belirlenen geçmiş yıl kârı vergiye tâbi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez. Ancak, matrahın tespitinde geçmiş yıl malî zararları mukayyet değerleri ile dikkate alınır.

c) Birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.

ç) Bu işlemlerden doğan pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulur. Ancak öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilir veya kurumlar vergisi mükelleflerince sermayeye ilave edilebilir; bu işlemler kâr dağıtımı sayılmaz.

Ayrıca, 2023 hesap dönemi sonuna ait bilançonun, enflasyon düzeltmesine tabi tutulmasından kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

(3) 2023 hesap dönemi sonuna ait bilançonun düzeltilmesi; 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrası hükümleri, geçici 33. madde hükümleri ve bu Tebliğde belirlenen usul ve esaslar çerçevesinde yapılır.

(4) 2023 hesap dönemine ait vergi matrahının, düzeltme öncesi mali tablolara göre tespit edilmesi gerektiğinden, 2023 hesap dönemi amortisman gideri de enflasyon düzeltmesi öncesi değerler üzerinden hesaplanacaktır.

Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları

Madde 13- (1) Parasal olmayan kıymetlerin düzeltme işleminde, düzeltmeye esas tarih itibarıyla sahip olduğu ve 213 sayılı Kanunda yer alan değerleme hükümlerine göre, Tebliğin bu maddesi de dikkate alınmak suretiyle, tespit edilen tutarları/değeri esas alınır. 31.12.2023 tarihli bilanço düzeltilirken parasal olmayan kıymetlerin, 213 sayılı Kanunun değerleme hükümlerine göre olması gereken değerleri üzerinden bilançoda yer almış olmalarına dikkat edilmelidir.

(2) Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları belirlenirken bir kısım değerler, parasal olmayan kıymetlerin 213 sayılı Kanunun değerleme hükümlerine göre bulunan tutarlarından düşülür ve bu işlemden sonra bulunan miktarlar düzeltmeye esas alınır.

Bu kapsamda;

a) Düzeltmeye esas alınacak tutara ulaşılırken; ROFM, ilgili parasal olmayan kıymetin düzeltmeye esas değerinden düşülmek suretiyle düzeltme işlemi yapılır.

b) 1.1.2024 tarihinden önce ayrılmış ve sermayeye ilave edilmiş olan yeniden değerleme değer artış fonu gibi fonların sermayeye ilavesi nedeniyle oluşan sermaye artışları, artış olarak dikkate alınmaz ve bunlar enflasyon düzeltmesine tabi tutulmaz. Bu kapsamda, Tebliğin 15. maddesinin (2) numaralı fıkrasında, geçmiş yıl kârları ve zararları hesabına aktarılarak kapatılacağı belirtilen fon hesaplarındaki tutarların 1.1.2024 tarihinden önce sermayeye ilave edilmiş olması halinde, bu değerler sermayenin, düzeltmeye esas tutarı hesaplanırken düşülür ve bunlar enflasyon düzeltmesine tabi tutulmaz.

(3) Düzeltmeye esas tutar olarak;

a) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasına göre enflasyon düzeltmesine tabi tutulan en son bilançoda yer alan parasal olmayan kıymetler için, söz konusu bilançoda yer alan düzeltilmiş değerler,

b) 213 sayılı Kanunun geçici 31. maddesi, geçici 32. maddesi ve/veya mükerrer 298. maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetleriçin, en son yapılan yeniden değerleme sonrası değerler

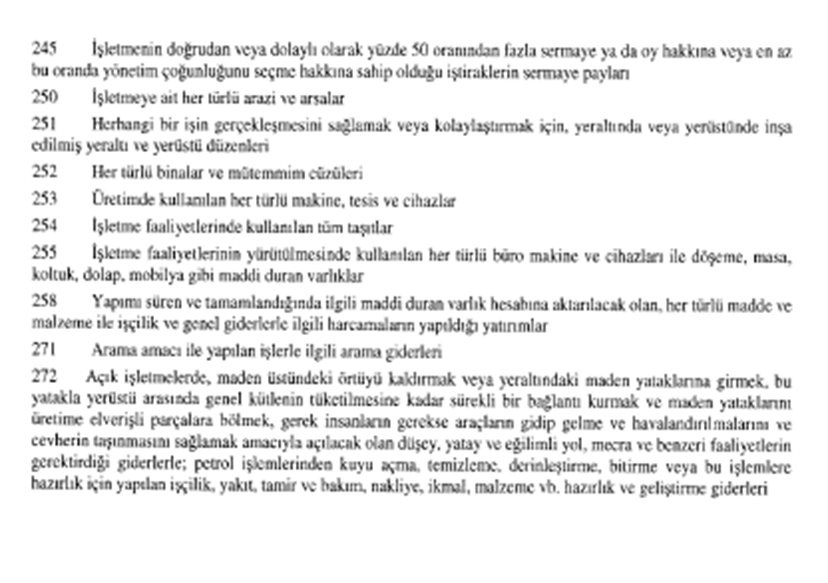

dikkate alınır.

Reel olmayan finansman maliyeti

Madde 14- (1) 2023 hesap dönemi sonuna ait bilanço üzerinde yapılacak düzeltme işleminde; bilançoda yer alan bazı parasal olmayan varlıkların içerisinde bulunan reel olmayan finansman maliyetlerinin, ilgili varlığın maliyet veya alış bedelinden düşülmesi sonucu bulunacak tutar düzeltmeye esas alınır.

Buna göre, mükelleflerin yapmış oldukları borçlanmalarda katlanmış oldukları ve parasal olmayan varlıkların maliyet veya alış bedeline ekledikleri finansman giderlerinin içerisinde, borç tutarında ilgili dönemdeki enflasyon nedeniyle oluşan değer kaybının telafisine yönelik bir unsur da bulunduğundan, yani alınan borcun geri ödenmesinde borç verenin enflasyon nedeniyle uğrayacağı kayıp tutarı da finansman gideri içerisinde yer aldığından, maliyet veya alış bedeline eklenen finansman gideri içerisindeki anaparaya ait enflasyon kaybının ayrıştırılmasından sonra kalan kısmın (finansman giderinin sadece reel kısmının) enflasyon düzeltmesinde dikkate alınması gerekmektedir.

(2) Maliyet veya alış bedellerine intikal ettirilmiş ve düzeltmeye esas tutara ulaşılırken düşülecek reel olmayan finansman maliyeti ihtiva edebilecek parasal olmayan varlıklar aşağıda gösterilmiştir.

1. Stoklar,

2. Maddi duran varlıklar,

3. Mali duran varlıklar,

4. Özel tükenmeye tabi varlıklar.

Maliyet veya alış bedelleri içerisinde ROFM ihtiva edebilen, iktisadi işletmeye dâhil kıymetler Tebliğe ekli listede (EK 3) yer almaktadır.

(3) Düzeltme işleminde, ROFM, “Borç Tutarının Esas Alınması” ve “Toplam Finansman Maliyetinin Esas Alınması” yöntemlerinden biri seçilerek hesaplanabilir.

a) Borç tutarının esas alınması yönteminde, ROFM; her türlü borçlanmada, borç tutarlarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanır.

Formüldeki oranın birden büyük çıkması hali, formüle göre bulunan değerin borç tutarına uygulanması suretiyle ROFM’nin hesaplanmasına engel teşkil etmemektedir. Hesaplanan oranın borç tutarına uygulanması suretiyle bulunan tutarın (ROFM), formülde dikkate alınan borç tutarı nedeniyle ilgili dönemde maliyetle/alış bedeliyle ilişkilendirilen finansman giderleri toplamından büyük olması halinde, bahse konu finansman giderlerinin tamamının reel olmadığı, küçük olması halinde ise aşan kısmın reel olduğu kabul edilecektir.

Aylar itibarıyla Yİ-ÜFE’de oluşan farklılıklar nedeniyle formüldeki oranın negatif çıkması halinde, formülde dikkate alınan döneme ilişkin olarak maliyete/alış bedeline intikal ettirilen finansman giderinin tamamının reel olduğu kabul edilecektir.

Yabancı para üzerinden borçlanmalarda borcun kullanıldığı döneme ait Yİ-ÜFE artış oranı, borcun alındığı tarihteki Türk Lirası karşılıklarına uygulanır. Dolayısıyla yabancı para üzerinden yapılan borçlanmalarda ROFM hesaplanırken Yİ-ÜFE artış oranının uygulanacağı borç tutarı, yabancı para üzerinden alınan borcun alındığı tarihteki Türk Lirası karşılığıdır.

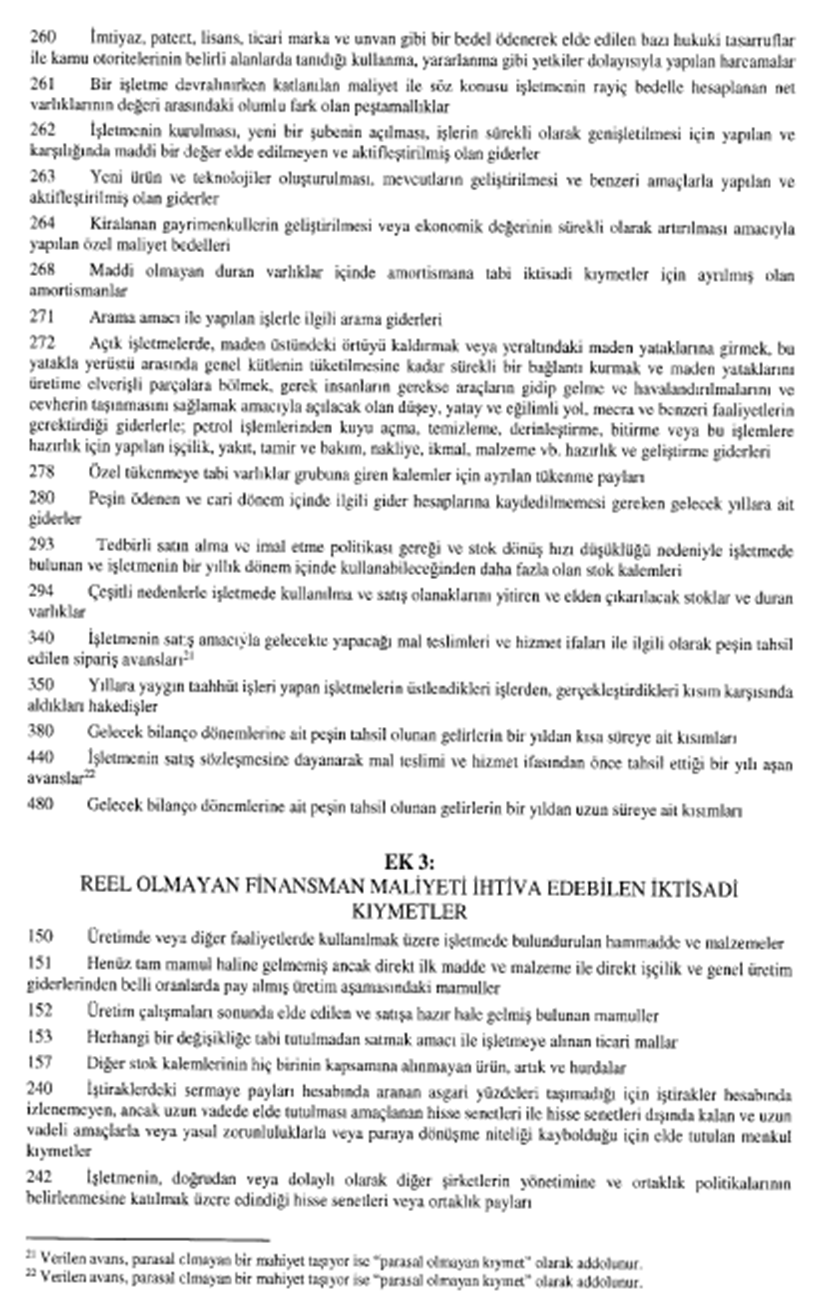

Birden fazla hesap dönemine yayılan ve finansman gideri her hesap döneminde maliyete atılan borçlanmalarda, ROFM hesaplanması, her hesap dönemi itibarıyla ayrı ayrı borç tutarının borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanır. Aynı hesap dönemi içinde, borç geri ödemesinin (kapamanın) birden fazla ayda yapılması durumunda, her geçici vergi döneminin sonunda geçerli olan Yİ-ÜFE oranı kullanılabilecektir.

Birden fazla hesap dönemine yayılan ve finansman gideri her hesap döneminde maliyete atılan yabancı para üzerinden borçlanmalarda, reel olmayan finansman maliyetinin hesaplanması, her hesap dönemi itibarıyla ayrı ayrı borç tutarının borcun alındığı tarihteki Türk Lirası karşılıklarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanacaktır.

b) Toplam finansman maliyetinin esas alınması yönteminde, maliyet veya alış bedeline dâhil edilen finansman giderlerinin reel olmayan kısımları, diğer bir ifade ile ROFM; toplam finansman maliyetlerine, ilgili döneme ait Yİ-ÜFE artış oranının hesap dönemine ait ortalama ticari kredi faiz oranına bölünmesi sonucunda belirlenen oranlar uygulanmak suretiyle bulunan tutarın, maliyet veya alış bedelinden düşülmesi suretiyle hesaplanır.

Normal şartlar altında, söz konusu formüldeki oranın, (0) ile (1) arasında gerçekleşmesi gerekir. Oranın (1)’den büyük çıkması, kredi faiz oranlarının, gerçekleşen Yİ-ÜFE artış oranlarının gerisinde kaldığını ifade etmektedir. Bu durumda, formüldeki oran (1) olarak alınacak ve toplam finansman maliyetinin tamamının reel olmadığı kabul edilecektir.

Aylar itibarıyla Yİ-ÜFE’de oluşan farklılıklar nedeniyle formüldeki oranın negatif çıkması halinde ise toplam finansman maliyetinin tamamının reel olduğu kabul edilecektir.

(4) Kredilerle ilgili (vergi ve harçlar gibi) bazı finansman giderleri, kullanılan yabancı kaynağın kullanım süresine bağlı olarak oluşmadığından enflasyon unsuru içermez. Bu nedenle enflasyon düzeltmesi uygulamasında bu giderler reel olarak kabul edilir ve bunlar için ayrıca ROFM ayrıştırması yapılmaz.

(5) 213 sayılı Kanunun geçici 31. maddesi, geçici 32. maddesi ve/veya mükerrer 298. maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetlerin değerinin düzeltilmesinde, düzeltmeye esas değer olan yeniden değerleme sonrası değerler için ROFM hesabı yapılmaz.

(6) Reel olmayan finansman maliyetinin tevsikine ilişkin kayıt ve belgelerin açık ve kesin bilgiler içermesi gerekmektedir. Reel olmayan finansman maliyeti, düzeltmeye esas tutarın tespitinde dikkate alınacak olup, ayrıca muhasebe kayıtlarında gösterilmesi söz konusu olmayacaktır.

(7) Toplulaştırılmış yöntemlerle düzeltmeye tabi tutulan kıymetlerin maliyet bedeline intikal ettirilen reel olmayan finansman maliyetlerinin düşülmesi ihtiyaridir.

1.1.2024 tarihinden önce ayrılmış ve sermayeye ilave edilmiş olan yeniden değerleme değer artış fonu gibi fonlar

Madde 15- (1) 1.1.2024 tarihinden önce ayrılmış olan ve sermayeye ilave edilen yeniden değerleme değer artış fonu gibi fonların sermayeye ilavesi nedeniyle oluşan sermaye artışları, 31.12.2023 tarihli bilançonun düzeltilmesi sırasında artış olarak dikkate alınmayacak ve bunlar enflasyon düzeltmesine tabi tutulmayacaktır.

Ayrıca, bilançoda özkaynaklar grubunda yer alan bazı fonların, bu fonların ayrılmasına kaynak teşkil eden iktisadi kıymetlerin parasal ya da parasal olmayan kıymet olma durumuna göre enflasyon düzeltmesine tabi tutulup tutulmayacağı belirlenecektir.

Bu çerçevede parasal kıymet mahiyetinde olan fonların sermayeye ilavesi nedeniyle oluşan sermaye artışları da, 31.12.2023 tarihli bilançonun düzeltilmesi sırasında artış olarak dikkate alınmayacak ve bunlar enflasyon düzeltmesine tabi tutulmayacaktır.

(2) Sermayenin, düzeltmeye esas tutarına ulaşılırken (sermayeye ilave edilmiş olan);

a) 213 sayılı Kanunun;

– 280/A maddesinin birinci fıkrası kapsamında oluşturulan fon hesabına ilişkin olarak, işe başlanılan hesap dönemini takip eden hesap dönemi sonu itibarıyla ortaya çıkmış alacak bakiyesi tutarı,

– Mükerrer 298. maddenin (Ç) fıkrası kapsamında yapılan yeniden değerlemeden kaynaklı değer artışları,

– Geçici 31. ve geçici 32. maddeleri kapsamında yapılan yeniden değerlemelerden kaynaklı değer artışları,

b) 13.11.2008 tarihli ve 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun ile 193 sayılı Kanunun geçici 85, 90 ve 93. maddeleri ve 5520 sayılı Kanunun geçici 15. maddesi kapsamında oluşturulan fon hesaplarından işletmeye konulan nakit varlıklar gibi parasal kıymetlerden kaynaklanan tutarlar,

c) Parasal nitelikli olan benzer diğer fon hesaplarından kaynaklı tutarlar,

düşülür.

Düzeltilme sonrası bilançoda yer alacak öz sermaye kalemleri

Madde 16- (1) Öz sermaye kalemlerinden;

a) Sermaye,

b) Sermaye Düzeltmesi Olumlu ve Olumsuz Farkları,

c) Hisse Senetleri İhraç Primleri,

ç) Hisse Senedi İptal Kârları,

d) Yasal Yedekler,

e) Statü Yedekleri,

f) Olağanüstü Yedekler,

g) Özel Fonlar (213 sayılı Kanunun 328 ve 329. maddeleri kapsamında oluşturulan sabit kıymet yenileme fonu ile aynı Kanunun 325/A maddesi kapsamında ayrılan girişim sermayesi fonu; 5520 sayılı Kanunun 5/1-e, j ve k bentleri gereğince oluşturulan fonlar; 6111, 6736, 7143, 7326, 7440 sayılı Kanunlar kapsamında, işletmede mevcut olduğu halde kayıtlarda yer almayan emtianın kayda alınmasına ilişkin olarak oluşturulan karşılık hesapları; 26.6.2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun ek 3. maddesi ile 28.2.2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3. maddesi kapsamında oluşturulan fon hesapları gibi)

bilançoda düzeltilmiş değerleriyle yer alır.

193 sayılı Kanunun geçici 85, 90 ve 93. maddeleri ile 5520 sayılı Kanunun geçici 15. maddesi ve 5811 sayılı Kanun kapsamında oluşturulan fon hesaplarından; mezkûr Kanun hükümleri dâhilinde işletmeye konulan altın, taşınmaz gibi parasal olmayan kıymetlerden kaynaklı olanlar da parasal olmayan kıymet olarak kabul edilecek ve bilançoda düzeltilmiş değerleriyle yer alacaktır.

213 sayılı Kanunun 280/A maddesinin birinci fıkrası uyarınca oluşturulan fon hesabı; 193 sayılı Kanunun geçici 84. maddesi, 5746 sayılı Kanunun 3. maddesi kapsamında olan hibeler gibi gelir/kurumlar vergisi kazancının tespitinde gelir olarak dikkate alınmayan hibeler nedeniyle ilgili mevzuat dâhilinde oluşturulan fon hesapları; 193 sayılı Kanunun geçici 85, 90 ve 93. maddeleri ile 5520 sayılı Kanunun geçici 15. maddesi ve 5811 sayılı Kanun kapsamında oluşturulan fon hesaplarından mezkûr Kanun hükümleri dâhilinde işletmeye konulan nakit varlıklar gibi parasal kıymetlerden kaynaklı fon hesapları parasal kıymet olarak kabul edilecek ve düzeltmeye tabi tutulmayacaktır, diğer bir ifade ile bilançoda düzeltilmemiş değerleriyle yer alacaktır.

(2) Diğer öz sermaye kalemleri düzeltilmiş bilançoda gösterilmez. Bu kapsamda 213 sayılı Kanunun;

– Mükerrer 298. maddesinin (Ç) fıkrası uyarınca oluşturulan yeniden değerleme değer artış fonu hesabı,

– Geçici 31. ve geçici 32. maddeleri uyarınca oluşturulan yeniden değerleme değer artış fonu hesabı,

gibi hesapların bakiyesi Enflasyon Düzeltme Hesabına aktarılmak suretiyle geçmiş yıllar kârları veya zararları hesabıyla ilişkilendirilir.

Düzeltme öncesi “Geçmiş Yıllar Kârları”, “Geçmiş Yıllar Zararları” ve “Dönem Net Kârı (Zararı)” hesapları da aynı şekilde işleme tabi tutulur.

(3) 2023 hesap dönemi sonuna ait bilançonun enflasyon düzeltmesine tabi tutulmasından kaynaklanan kâr/zarar farkı, diğer bir ifade ile düzeltme sonrası hesaplanan geçmiş yıl kâr veya zararı düzeltilmiş bilançoda öz kaynaklar içinde, Geçmiş Yıllar Kârları/Zararları hesabının alt hesabında izlenir.

(4) 2023 hesap dönemi sonuna ait bilançonun enflasyon düzeltmesine tabi tutulmasından kaynaklanan (düzeltme sonrası tespit edilen) geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı ise zarar olarak kabul edilmez.

Uygulanacak düzeltme katsayıları

Madde 17- (1) 2023 hesap dönemi sonuna ait bilançonun düzeltilmesi işlemi, Türkiye İstatistik Kurumu tarafından Türkiye geneli için hesaplanan ve aylar itibarıyla açıklanan Yİ-ÜFE değerleri göz önünde bulundurularak aşağıdaki formüle göre saptanacak olan düzeltme katsayıları kullanılarak yapılacaktır.

Düzeltme işleminde esas alınabilecek en eski “Düzeltmeye Esas Tarih” 2005 yılından (2004 takvim yılında enflasyon düzeltmesine tabi tutulmuş olması gereken en son bilançoda yer alan parasal olmayan kıymetler için, 31.12.2004 tarihinden) itibaren başlar.

Özel hesap dönemine sahip olanlarla 2024 yılından itibaren ilk defa bilanço esasına göre defter tutacak olan mükelleflerin ilk düzeltme işleminde kullanacakları düzeltme katsayıları da yukarıdaki formüle göre bulunacaktır.

Yukarıdaki formüle göre bulunacak ve düzeltmeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım 5 (beş) hane olarak (altıncı hane dikkate alınarak beşinci hane yuvarlanarak) dikkate alınacaktır.

(2) Aylar itibarıyla Yİ-ÜFE’de oluşan farklılıklar nedeniyle düzeltme katsayısının birden küçük çıkması hali, ilgili kıymetlerin düzeltme sonrası değerinde düşüklüğe sebep olmakla birlikte bu durum, yukarıdaki formüle göre bulunan değerin düzeltme katsayısı olarak dikkate alınmasına engel teşkil etmemektedir.

(3) Düzeltme işlemini yapmak için mükellefler bir kısım işlemleri adım adım gerçekleştirecektir. Bunlardan birisi de parasal olmayan kıymetlerin düzeltmeye esas tutarlarının ait oldukları düzeltme katsayıları ile çarpılmasıdır.

Düzeltme işlemini yapabilmek için kullanılması zorunlu olan “Düzeltme Katsayısı”nı belirlemek amacıyla; 2023 hesap dönemi sonuna ait bilançoda yer alan parasal olmayan kıymetler için esas alınacak “Düzeltmeye Esas Tarih” aşağıdaki esaslara göre belirlenecektir:

a) Alış bedeli ile değerlenen menkul kıymetler ve mali duran varlıklar için: Satın Alma Tarihi.

b) İlk madde ve malzeme, ticari mallar, yarı mamul ve mamul stokların maliyetine dâhil edilen unsurlar, yıllara sâri inşaat ve onarım işlerinde maliyeti oluşturan unsurlar, gelecek aylara ve yıllara ait giderler, maddi duran varlıklar ve bu varlıkları oluşturan unsurlar, maddi olmayan duran varlıklar ve bu varlıkları oluşturan unsurlar, özel tükenmeye tabi varlıklar ve bu varlıkları oluşturan unsurlar, yıllara sâri inşaat ve onarım hakedişleri ile haklar ve şerefiyeler, özel fonlar (sabit kıymet yenileme fonu, 5520 sayılı Kanunun 5/1-e bendi gereğince oluşturulan fon gibi parasal olmayan kıymet olarak kabul edilen fonlar), kâr yedekleri için: Defterlere Kayıt Tarihi (Bunlara mahsuben verilen veya alınan parasal olmayan avanslar, ödeme veya tahsil tarihinden mahsup tarihine kadar düzeltilir).

c) Parasal olmayan alınan depozito ve teminatlar ile avanslar, nakit olarak ödenmiş sermaye, hisse senetleri ihraç primleri, hisse senedi iptal kârları için: Tahsil Tarihi.

ç) Parasal olmayan verilen depozito ve teminatlar ile avanslar için: Ödeme Tarihi.

d) Ayni sermaye olarak konulan kıymetler için: Mülkiyetin İntikal Ettiği Tarih.

e) Kâr yedekleri, geçmiş yıl kârları ve net dönem kârının, parasal olmayan kıymet olarak kabul edilecek fonların, öz sermaye kalemlerine ait fark hesaplarının sermayeye ilave edilmesi dolayısıyla artırılan sermaye için: Tescil Tarihi.

f) Nakdi sermaye karşılığı alınan hisse senetleri için: Ödeme Tarihi.

g) Ayni sermaye karşılığı alınan hisse senetleri için: Sermaye Olarak Konulan Kıymetlerin Mülkiyetinin İntikal Ettiği Tarih.

ğ) Temettü karşılığı alınan hisse senetleri için: İştirak Edilen Şirket Sermayesinin Tescil Tarihi.

h) Parasal olmayan karşılıklar için: Bağlı Oldukları İktisadi Kıymet İçin Belirlenen Tarihler.

(4) 31.12.2023 tarihinden öncesine rastlayan (5520 sayılı Kanunun 19. maddesi ile 193 sayılı Kanunun 81. maddesinde belirtilen ve mukayyet değerleriyle yapılan) devir, nev’i değişikliği ile tam ve kısmi bölünme işlemleri nedeniyle işletme aktifinde yer alan iktisadi kıymetlerin düzeltmeye esas tarihi olarak devir tarihi değil söz konusu kıymetlerin devir alınan, nev’i değişen veya bölünen işletmenin envanterine alındığı; birleşmede ise birleşilen kurumun kayıtlarına intikal ettiği (Tebliğin bu maddesinde ayrıntıları gösterilen) tarih düzeltmeye esas tarih olarak dikkate alınacaktır.

(5) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (8) numaralı bendinin (c) alt bendinin verdiği yetkiye istinaden, kayıtlara giriş tarihi yıl olarak belli olan ancak ay olarak belli edilemeyen parasal olmayan iktisadi kıymetler için ilgili kıymetin işletme bünyesine girdiği yılın ilk ayının, kayıtlara giriş tarihi yıl olarak belli edilemeyen iktisadi kıymetler için ise işletmenin kurulduğu yılın ilk ayının (işletmenin 2005 yılından önceki bir tarihte kurulmuş olması halinde 2005 yılının Ocak ayı) düzeltmeye esas tarih olarak dikkate alınması uygun bulunmuştur. Kayıtlara giriş tarihi belli edilemeyen iktisadi kıymetler, 31.12.2023 tarihinden önce meydana gelen (5520 sayılı Kanunun 19. maddesi ile 193 sayılı Kanunun 81. maddesinde belirtilen ve mukayyet değerleriyle yapılan) devir, nev’i değişikliği, tam ve kısmi bölünme işlemlerinden geliyor ise enflasyon düzeltmesine tabi bu nev’i kıymetler için düzeltmeye esas tarih olarak devir, nev’i değişikliği veya bölünme tarihi dikkate alınabilecektir.

(6) Söz konusu yetkiye dayanılarak, düzeltme katsayısının belirlenmesinde;

a) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasına göre enflasyon düzeltmesine tabi tutulan en son bilançoda yer alan parasal olmayan kıymetler için, düzeltmeye esas tarih olarak 31/12/2004 tarihinin (özel hesap dönemine sahip mükelleflerde 2004 takvim yılında başlayan hesap döneminin son gününün),

b) 213 sayılı Kanunun geçici 31. maddesi, geçici 32. maddesi ve/veya mükerrer 298. maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetler için düzeltmeye esas tarih olarak; geçici 32. ve mükerrer 298. maddesinin (Ç) fıkrası kapsamında yeniden değerleme yapılmamış ancak geçici 31. madde kapsamında yeniden değerleme yapılmış olanlarda yeniden değerleme yapılabilmesi için esas alınan aktife kayıtlı olma şartının arandığı tarihten önceki ayın son gününün, geçici 32. ve/veya mükerrer 298. maddenin (Ç) fıkrası kapsamında yeniden değerleme yapılmış olanlarda, yeniden değerlemenin ilgili olduğu dönemin son gününün,

c) Şahıs işletmelerinde sermaye tescile tabi olmadığından, sermaye hesabında yer alan tutarın defter kayıt tarihinin, sonraki yıllarda ise dönem sonunda meydana gelen artış ve azalışlarda (oluşan kârın/zararın sermaye ile ilişkilendirilmesi gibi) hesap dönemi sonunun,

dikkate alınması uygun bulunmuştur.

Toplulaştırılmış yöntemlere göre düzeltme katsayıları

Madde 18- (1) Enflasyon düzeltmesinde mükelleflerce, bu maddede yer alan toplulaştırılmış yöntemlere göre bulunan katsayılar kullanılarak düzeltme işlemi gerçekleştirilebilir. Toplulaştırılmış yöntemler tercih ediliyorsa, bu maddede yer alan esaslara göre düzeltme işlemi gerçekleştirilecektir.

Toplulaştırılmış yöntemler kullanılarak düzeltilebilecek parasal olmayan kıymetler, stoklarla sınırlıdır. 213 sayılı Kanunun değerleme ölçütlerine göre stoklar, maliyet bedeli ile değerlenmekte olup, 2023 hesap dönemi sonu itibarıyla maliyet bedelleri üzerinden defterlere kayıt tarihlerine göre bulunan düzeltmeye esas tutar ile düzeltme katsayısının çarpılması suretiyle enflasyon düzeltmesine tabi tutulacaklardır. Ancak, işletmeler, çeşit ve miktar itibarıyla önemli tutarlara ulaşan stoklarına ilişkin olarak, düzeltme işleminde gerçek yöntemi (Tebliğin 17. maddesinin 1. fıkrasındaki formüle göre hesaplanan katsayısı kullanılarak yapılan düzeltme yöntemini) uygulayabilecekleri gibi aşağıda (2) numaralı fıkrada belirtilen toplulaştırılmış yöntemlerden herhangi birini de tercih edebileceklerdir. Stokların düzeltilmesinde gerçek yöntemi kullanan mükellefler mümkün olduğunca inebildikleri kadar alt ayrıma giderek düzeltme işlemini gerçekleştireceklerdir. Toplulaştırılmış yöntemleri seçenler ise mümkün olduğunca inebildikleri her bir alt ayrım itibarıyla diledikleri toplulaştırılmış yöntemi kullanmakta serbesttirler.

(2) 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (5) ve (8) numaralı bentleriyle Hazine ve Maliye Bakanlığına verilen yetkiye istinaden;

1. Basit ortalama yöntemi,

2. Stok devir hızı yöntemi,

olmak üzere iki tür toplulaştırılmış yöntem belirlenmiştir. Mükellefler belirtilen bu yöntemlerden herhangi birini seçebileceklerdir.

Toplulaştırılmış yöntemlerin tercih edilmesi halinde mükellefler stokların düzeltmeye esas tutarlarını, düzeltmede esas alınacak tarihlere bağlı kalmaksızın, dönem ortalama düzeltme katsayısı ile veya stok devir hızına göre bulunan düzeltme katsayısı ile çarpmak suretiyle düzeltme işlemini gerçekleştireceklerdir. Toplulaştırılmış yöntemleri uygulamak istemeyenler, uyguladıkları stok değerleme yöntemlerine göre tespit ettikleri düzeltmeye esas tutara, düzeltme katsayılarını uygulamak suretiyle enflasyon düzeltmesi yapacaklardır.

a) “Basit Ortalama Yöntemi”nde düzeltme katsayısı, mali tabloların ait olduğu aya ilişkin fiyat endeksinin, bu endeks ile bir önceki geçici vergi döneminin sonundaki fiyat endeksi toplamının ikiye bölünmesi sonucu bulunan endekse bölünmesiyle elde edilen katsayı olarak hesaplanır ve düzeltmeye esas tutar olarak 2023 hesap dönemi sonuna ait bilançoda yer alan stoklara ait değerler esas alınır.

b) “Stok devir hızı yöntemi”nde mükellefler; öncelikle stok devir hızını, sonrasında ortalama stokta kalma süresini hesaplayacaklar ve nihayetinde de 2023 hesap dönemi sonuna ait bilançoda görünen stokların hangi aydan kaldığını bulacaklardır. Stokların hangi aydan kaldığı bulunduktan sonra yapılması gereken, düzeltmeye esas tarih itibarıyla düzeltme katsayısını bulmak ve bu katsayıyla 2023 hesap dönemi sonuna ait bilançoda görünen stoklara ait tutarı çarpmaktır.

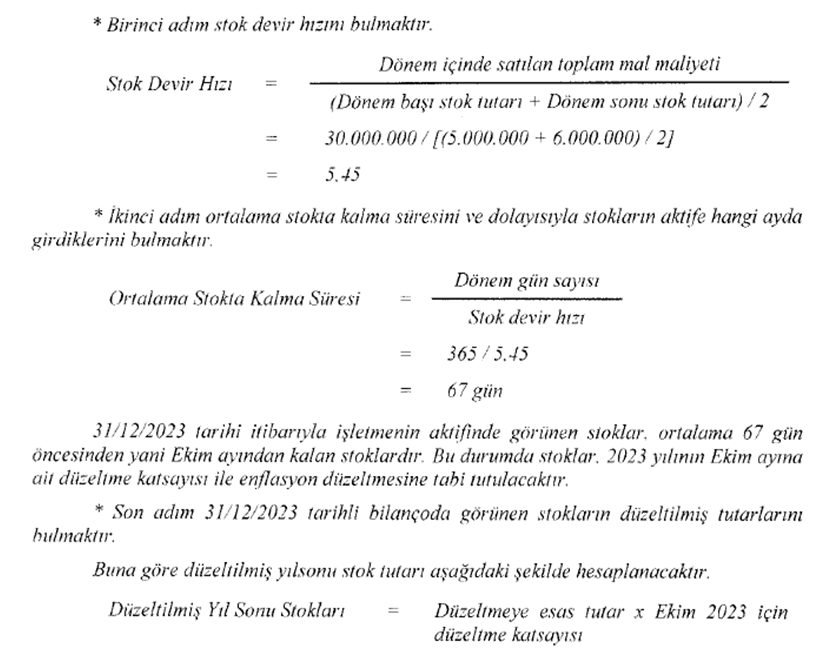

Örnek: Hesap dönemi takvim yılı olan, bilanço esasına göre defter tutan ve gelir vergisi mükellefi olan Bay (G) süper market işletmeciliği yapmaktadır. Hesap dönemi içinde çok çeşitli mal aktife girmekte ve çıkmaktadır. Bay (G) 31.12.2023 tarihli dönem sonu bilançosunu düzeltirken bilançoda görünen stoklarını toplulaştırılmış yöntemlerden stok devir hızı yöntemini tercih etmek suretiyle düzeltmeye karar vermiştir.

Stoklara ilişkin veriler aşağıdaki gibidir.

31.12.2022 tarihinde toplam stok tutarı: 5.000.000 TL

31.12.2023 tarihinde toplam stok tutarı: 6.000.000 TL

2023 yılında satılan malların maliyeti: 30.000.000 TL

Toplulaştırılmış yöntemlerden “stok devir hızı yöntemi”ni seçen mükelleflerin bu yöntemi sağlıklı olarak uygulayabilmeleri için stok devir hızlarının yüksek olması ve stok devir hızlarını doğru olarak tespit etmeleri gerekmektedir. Buna rağmen düzeltme sonrasında bulunan rakamın iktisadi ve teknik icaplara uygun olmayacak şekilde orantısız çıkması durumunda, (toplulaştırılmış yöntem kullanılmak isteniyor ise) basit ortalama yönteminin tercih edilmesi uygun olacaktır.

Birikmiş amortismanların düzeltilmesi

Madde 19- (1) Amortismana tabi iktisadi kıymetler için ayrılmış olan birikmiş amortismanlar, parasal olmayan kıymet mahiyetindedir ve enflasyon düzeltmesine tabi tutulur. Ancak 213 sayılı Kanunun mükerrer 298. maddesinin (A) fıkrasının (7) numaralı bendinde enflasyon düzeltmesi uygulanmayan bir hesap döneminden sonra enflasyon düzeltme şartlarının yeniden oluşması halinde yapılacak enflasyon düzeltmesinde, birikmiş amortismanların, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltileceği hükme bağlanmıştır.

Dolayısıyla, 2023 hesap dönemi sonuna ait bilançonun düzeltilmesinde, birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.

Örneğin; düzeltmeye esas değeri 1.000.000 TL ve birikmiş amortismanı 600.000 TL olan bir iktisadi kıymetin 2,45 düzeltme katsayısı ile düzeltilmesi sonucu değeri (1.000.000×2,45=) 2.450.000 TL, bu durumda iktisadi kıymetin değerinde ortaya çıkan artış oranı da, (2.450.000-1.000.000)/1.000.000=) %145 olacaktır. Amortisman tutarı bu oran dikkate alınarak düzeltilecek ve düzeltilmiş tutar (600.000+600.000x%145=) 1.470.000 TL olarak hesaplanacaktır.

213 sayılı Kanunun 320. maddesi gereği amortismana tabi iktisadi kıymetlerin üzerinden, daha önceki yıllarda ayrılmamış amortisman tutarları ayrılmış gibi kabul edilmeyecek ve enflasyon düzeltmesinde dikkate alınmayacaktır. Bu tutarların enflasyon düzeltmesi sonrasında da gider olarak dikkate alınamayacağı tabiidir.

(2) Amortismana tabi olup faydalı ömür süresini tamamlayan ve amortisman yoluyla değeri tamamen yok edilmiş iktisadi kıymetlerin (işletme kayıtlarında iz bedeliyle takip edilmeye devam edilen amortismana tabi iktisadi kıymetler dahil) ve birikmiş amortismanlarının enflasyon düzeltmesine tabi tutulması ihtiyaridir.

Yapılmakta olan yatırımlar

Madde 20- (1) 2023 hesap dönemi sonuna ait bilançoda yer alan (yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle ilgili harcamaların yapıldığı) yatırımlara ilişkin tutarların düzeltilmesi; söz konusu yatırımlara ait geçmiş her ay sonu itibarıyla kesinleşmiş harcama tutarlarının (reel olmayan finansman maliyeti var ise düşülmesi şartıyla) o ayın düzeltmeye esas tarih olarak dikkate alınması yoluyla bulunacak düzeltme katsayısı ile çarpılması ve bulunan bu tutarların toplanması suretiyle yapılacaktır.

(2) 2023 hesap dönemi sonu itibarıyla bilançoda yer almayan, ilgili aktif hesabına bilanço tarihinden önce aktarılmış bulunan ve yapılmakta olan yatırımlar hesabından gelmiş olan değerlerin düzeltmeye esas tarihi olarak, söz konusu değerlerin aktifleştirme tarihlerinin değil, yapılmakta olan yatırımlar hesabının kullanıldığı tarihlerin alınması gerekmektedir. Buna göre söz konusu değerlerin düzeltilmesi iki aşamada gerçekleştirilecektir. Öncelikle her bir aya ilişkin yatırım harcaması, harcamanın gerçekleştiği ay sonu itibarıyla aktifleştirme tarihine kadar, sonra da aktifleştirilen bedel kül halinde aktifleştirme tarihinden 2023 hesap dönemi sonuna kadar düzeltilecektir.

Fiyatı devletçe belirlenen mallar

Madde 21- (1) Kamu kurum ve kuruluşlarınca bazı malların piyasa fiyatlarının belirlendiği durumlarda, stokta bulunan ürünlerin fiyatında ilgili firmalar tarafından bir değişiklik yapılmaması (yani ilgili kamu kurum ve kuruluşu tarafından belirlenen yeni fiyatın, stokta yer alan emtiaya yansıtılmaması) veya paralel biçimde bir değişiklik yapılması söz konusu olabilmektedir. Bu gibi durumlarda da enflasyon düzeltmesi yapılması gerekmektedir.

Enflasyon düzeltmesi yapmak durumunda olmayanlarca verilen veya alınan avanslar

Madde 22- (1) Avanslar esas itibarıyla parasal bir mahiyet taşımakla birlikte, ilgili olduğu kıymete bağlı olarak parasal olmayan kıymet de olabilmekte, parasal olmayan bir mahiyet taşıması durumunda da düzeltmeye tabi tutulmaları gerekmektedir.

Benzer şekilde enflasyon düzeltmesi yapmak durumunda olmayanlarca (genel ve özel bütçeli kuruluşlar gibi) verilen veya alınan avanslar da parasal olmayan kıymet mahiyeti taşımaları durumunda, enflasyon düzeltmesine tabi tutulacaklardır.

Finansal kiralamaya konu iktisadi kıymetler

Madde 23- (1) 213 sayılı Kanunun 4842 sayılı Kanunla eklenen mükerrer 290. maddesinin yürürlüğe girdiği 1.7.2003 tarihinden sonra düzenlenen sözleşmelere istinaden kiralanan iktisadi kıymetler, kiracı tarafından amortismana tabi tutulmaktadır.

Bu çerçevede, mezkûr madde kapsamındaki finansal kiralama işlemlerinde, kiraya verilen iktisadi kıymetlerin, kiracılar tarafından enflasyon düzeltmesine tabi tutulması gerekmektedir.

Yedek akçeler